Stehen Sie auch vor der Herausforderung, Ihr Portfolio in einer Welt zu schützen, in der alte Gewissheiten nicht mehr gelten? Sie haben in Aktien und Anleihen diversifiziert, aber die Märkte bewegen sich zunehmend im Gleichklang, und die erhoffte Stabilität bleibt aus. Das ist kein Zufall. Eine Analyse von Morningstar zeigt, dass die Korrelationen zwischen traditionellen Anlageklassen steigen, was den klassischen Diversifizierungseffekt schwächt.

Wenn Sie das Gefühl haben, dass Ihr aktueller Ansatz an seine Grenzen stößt, sind Sie hier genau richtig. Wir führen Sie durch die moderne Kunst der ganzheitlichen Diversifizierung – eine Strategie, die über die Grundlagen hinausgeht und Ihnen zeigt, wie Sie Ihr Vermögen wirklich resilient aufstellen. Es geht darum, nicht nur in verschiedene Aktien zu streuen, sondern Ihr Kapital intelligent über völlig unterschiedliche Anlageklassen zu verteilen, einschließlich solcher, die bisher oft nur institutionellen Anlegern vorbehalten waren.

Dieser Leitfaden ist Ihr vertrauensvoller Berater. Wir übersetzen komplexe Theorien in klare, umsetzbare Schritte, damit Sie die Kontrolle übernehmen und Ihr Portfolio für langfristigen Erfolg positionieren können – mit der Zuversicht eines Experten.

Das Fundament verstehen: Warum Diversifizierung mehr als nur Streuung ist

Der Nobelpreisträger Harry Markowitz nannte die Diversifizierung den einzigen „Free Lunch“ an der Börse. Die Idee ist einfach: Durch die Kombination von Anlagen, die sich nicht im Gleichschritt bewegen (also eine geringe Korrelation aufweisen), können Sie das Gesamtrisiko Ihres Portfolios senken, ohne zwangsläufig auf Rendite zu verzichten.

Dabei geht es vor allem darum, das unsystematische Risiko – also Risiken, die einzelne Unternehmen oder Branchen betreffen – zu eliminieren. Das systematische Risiko, das den gesamten Markt betrifft (wie eine Rezession), bleibt bestehen. Eine ganzheitliche Diversifizierung zielt darauf ab, Ihr Portfolio auch gegen diese marktweiten Schocks so widerstandsfähig wie möglich zu machen.

Die Säulen des klassischen Portfolios: Aktien, Anleihen & Liquidität

Jedes stabile Portfolio ruht auf einem bewährten Fundament. Diese traditionellen Anlageklassen sind und bleiben essenziell:

- Aktien: Der Wachstumsmotor Ihres Portfolios. Eine breite Streuung über Regionen (USA, Europa, Schwellenländer), Branchen (Technologie, Gesundheit, Konsumgüter) und Unternehmensgrößen (Large, Mid, Small Caps) ist hier der erste, entscheidende Schritt.

- Anleihen: Der Stabilisator. In Zeiten steigender Zinsen haben sie an Attraktivität zurückgewonnen. Staats- und Unternehmensanleihen hoher Bonität können Kursschwankungen von Aktien abfedern und für laufende Erträge sorgen.

- Liquidität (Tages-/Festgeld): Ihr Sicherheitspuffer. Er schützt Sie davor, in schlechten Marktphasen Anlagen mit Verlust verkaufen zu müssen, um unvorhergesehene Ausgaben zu decken.

Doch dieses Fundament allein reicht in der heutigen Zeit oft nicht mehr aus. Um echte Resilienz zu erreichen, müssen wir das Gebäude erweitern.

Die nächste Stufe: Alternative Investments für Privatanleger zugänglich machen

Während in Deutschland laut Studien nur rund 17 % der Menschen überhaupt in Aktien investieren, gehen professionelle Investoren bereits den nächsten Schritt. Eine Umfrage des Bundesverbands Alternative Investments (BAI) zeigt: 87 % der institutionellen Investoren sehen Immobilien-Equity und 85 % Infrastruktur-Equity als wichtige Bausteine. Was die Profis längst nutzen, wird dank regulatorischer Änderungen und neuer Technologien auch für Sie als Privatanleger immer zugänglicher.

Alternative Investments sind der Schlüssel, um die Abhängigkeit von den traditionellen Aktien- und Anleihemärkten zu verringern. Sie weisen oft eine geringe Korrelation zu diesen auf und bieten eigene Rendite- und Risikoprofile.

Konkrete alternative Anlageklassen im Überblick

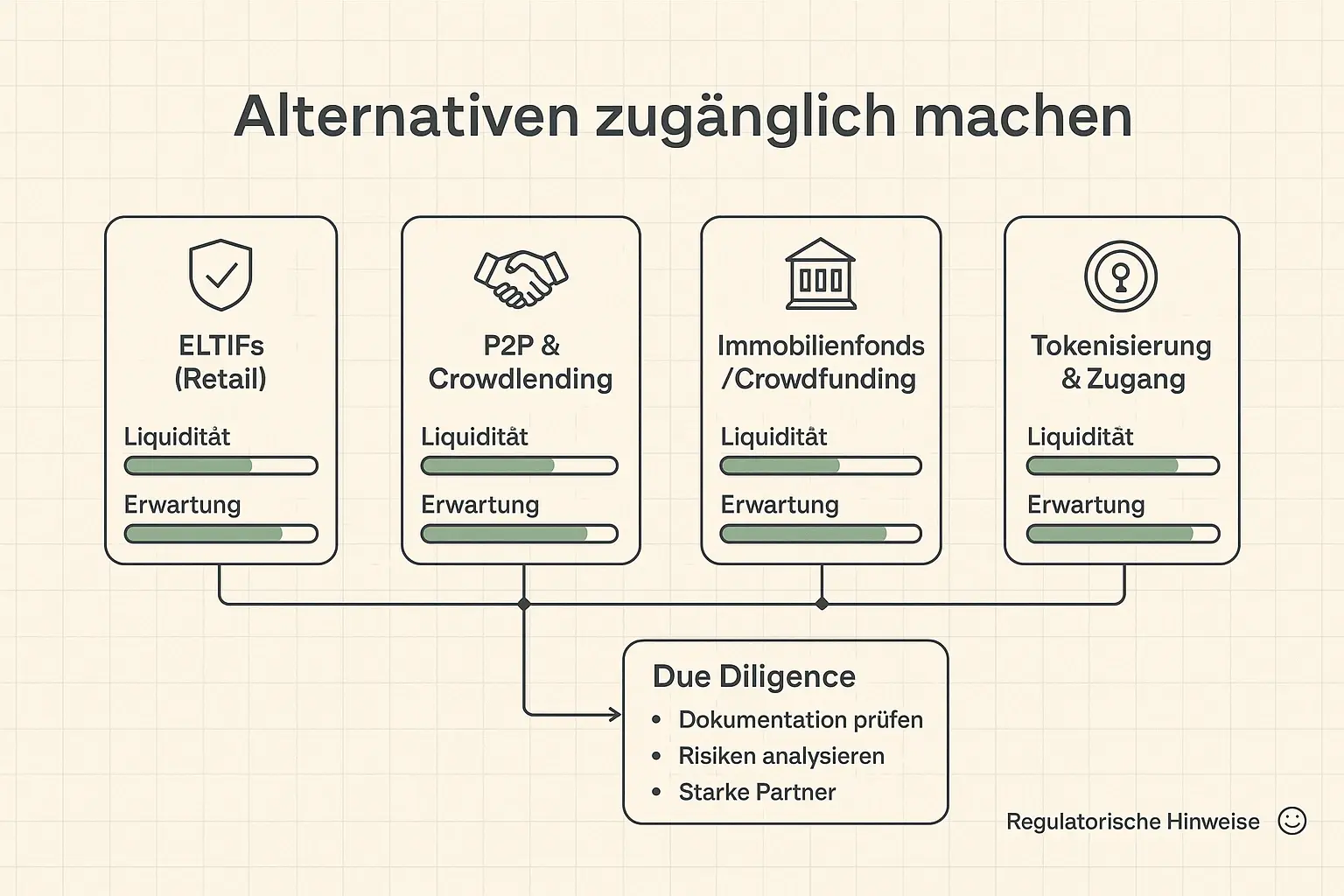

- Immobilien: Neben dem direkten Kauf einer Immobilie bieten sich für die Diversifizierung eher indirekte Investments an. Offene Immobilienfonds oder digitale Immobilien-Investments über Crowdfunding-Plattformen ermöglichen es Ihnen, mit kleinen Beträgen am Immobilienmarkt zu partizipieren und von Mieteinnahmen und Wertsteigerungen zu profitieren.

- Rohstoffe & Edelmetalle: Gold gilt seit jeher als „sicherer Hafen“ in Krisenzeiten. Über Exchange Traded Commodities (ETCs) können Sie einfach in Gold oder andere Rohstoffe wie Silber und Industriemetalle investieren und so Ihr Portfolio gegen Inflation und geopolitische Unsicherheiten absichern.

- P2P-Kredite (Peer-to-Peer): Hier leihen Sie über Online-Plattformen Geld direkt an Privatpersonen oder Unternehmen und erhalten dafür Zinsen. Diese Anlageklasse ist weitgehend unabhängig von der Börsenentwicklung, birgt aber natürlich ein Ausfallrisiko der Kreditnehmer, das durch breite Streuung auf viele einzelne Kredite minimiert werden muss.

- Private Equity & Infrastruktur: Früher nur für Superreiche zugänglich, öffnen sogenannte ELTIFs (European Long-Term Investment Funds) die Tür zu Investments in nicht-börsennotierte Unternehmen oder große Infrastrukturprojekte (z. B. Windparks, Stromnetze). Laut dem Kapitalanlagegesetzbuch (KAGB) sind einige dieser Fonds bereits mit geringen Summen ab 25 € für Privatanleger zugänglich.

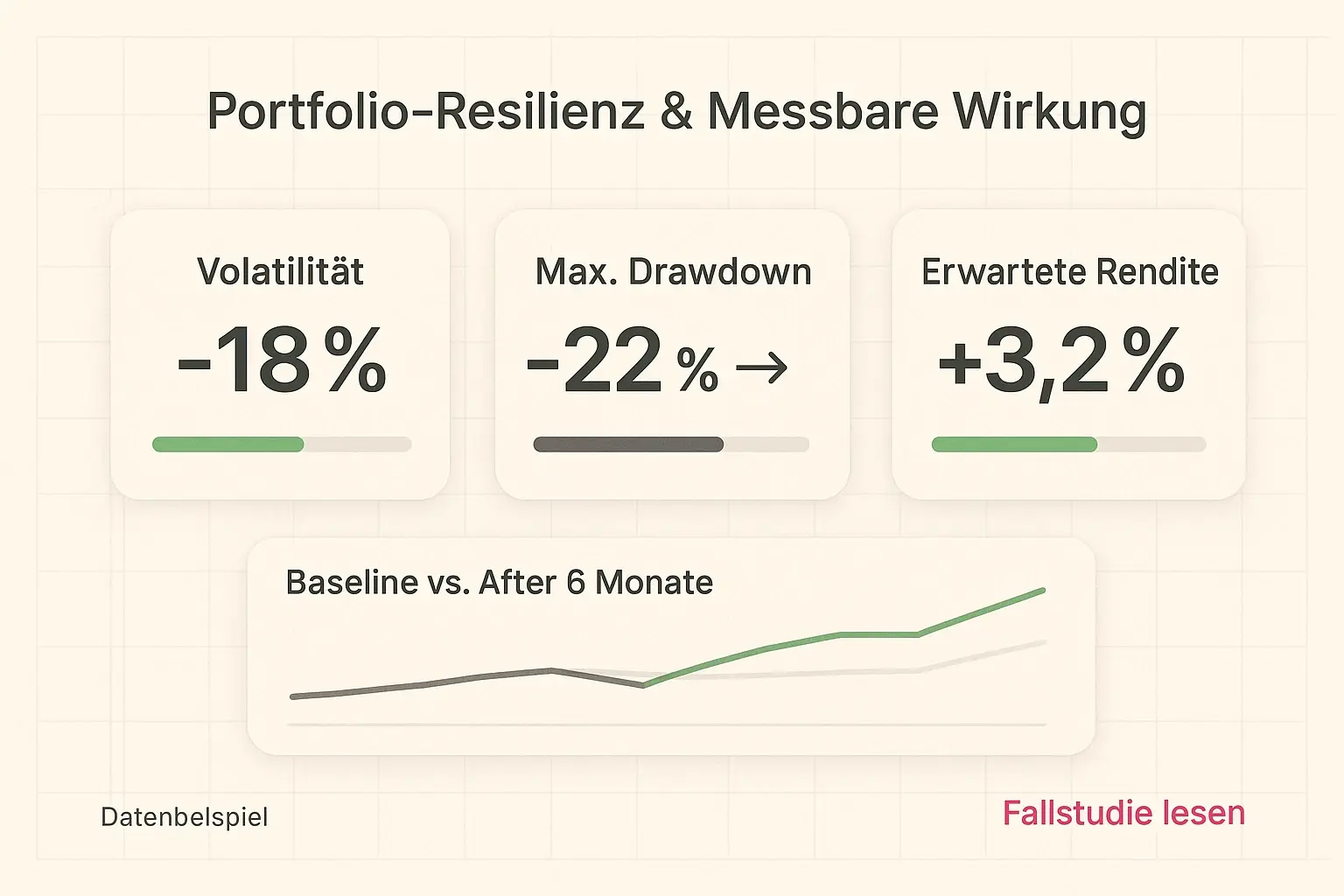

Die Herausforderung bei diesen Anlagen liegt oft in der geringeren Liquidität – sie können nicht immer so schnell verkauft werden wie eine Aktie. Doch genau dieser „Nachteil“ ist oft die Quelle ihrer stabilisierenden Wirkung im Portfolio, da sie nicht auf kurzfristige Marktschwankungen reagieren.

Ihr Portfolio Schritt für Schritt aufbauen: Eine Anleitung für die Praxis

Theorie ist gut, aber die Umsetzung entscheidet über den Erfolg. Ein ganzheitlich diversifiziertes Portfolio aufzubauen, folgt einer klaren Logik.

Schritt 1: Definieren Sie Ihr persönliches Ziel und Ihre Risikotoleranz

Sind Sie ein sicherheitsorientierter Anleger, der vor allem Kapital erhalten möchte? Oder sind Sie wachstumsorientiert und bereit, für höhere Renditechancen auch größere Schwankungen in Kauf zu nehmen? Ihre ehrliche Selbsteinschätzung ist die Basis für jede weitere Entscheidung.

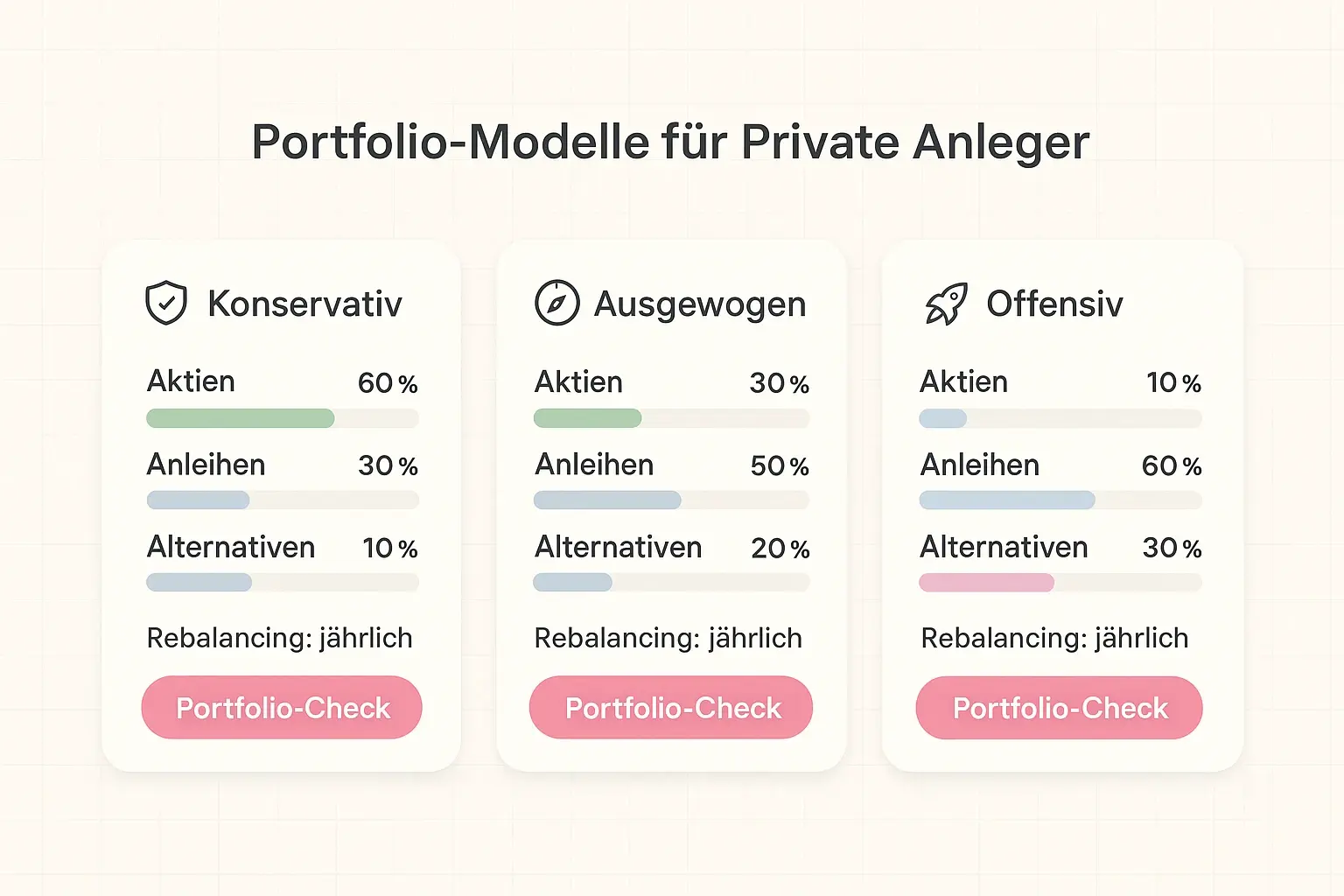

Schritt 2: Legen Sie Ihre strategische Asset Allocation fest

Die strategische Aufteilung Ihres Vermögens auf die verschiedenen Anlageklassen ist der wichtigste Hebel für Ihren langfristigen Erfolg. Hier gibt es keine Einheitslösung, aber bewährte Modelle bieten eine hervorragende Orientierung.

- Konservativ (Beispiel): 50% Anleihen, 30% Aktien, 10% Immobilien/Infrastruktur, 5% Gold, 5% Liquidität.

- Ausgewogen (Beispiel): 40% Anleihen, 50% Aktien, 10% Alternative Investments (Immobilien, P2P, etc.).

- Offensiv (Beispiel): 20% Anleihen, 70% Aktien, 10% Alternative Investments mit höherem Wachstumspotenzial (z.B. Private Equity über ELTIFs).

Diese Modelle zeigen, wie eine Beimischung von Alternativen die klassische 60/40-Struktur (Aktien/Anleihen) modernisieren und widerstandsfähiger machen kann.

Schritt 3: Wählen Sie die passenden Produkte aus

Für die Umsetzung sind kostengünstige und breit gestreute ETFs das Rückgrat für den Aktien- und Anleiheteil. Für die alternativen Anlageklassen wählen Sie gezielt die passenden Instrumente: einen Immobilienfonds, eine seriöse P2P-Plattform oder einen ELTIF für Infrastruktur. Beginnen Sie klein und bauen Sie Ihre Positionen schrittweise auf.

Schritt 4: Überwachen und anpassen (Rebalancing)

Einmal im Jahr sollten Sie Ihr Portfolio überprüfen. Durch Kursgewinne und -verluste wird sich Ihre ursprüngliche Aufteilung verschoben haben. Beim Rebalancing verkaufen Sie Anteile der gut gelaufenen Anlageklassen und kaufen Anteile der schlechter gelaufenen nach, um Ihre strategische Ziel-Allokation wiederherzustellen. Das zwingt Sie antizyklisch zu handeln: günstig kaufen und teuer verkaufen.

Die Psychologie des Erfolgs: 80 % Ihres Erfolgs finden im Kopf statt

Die beste Strategie ist wertlos, wenn sie nicht durchgehalten wird. Gerade in turbulenten Marktphasen trennt sich die Spreu vom Weizen. Die größte Gefahr für Ihr Vermögen sind nicht die Marktschwankungen, sondern emotionale Fehlentscheidungen.

- Vermeiden Sie „Diworsification“: Zu viele ähnliche Produkte (z. B. fünf verschiedene globale Aktien-ETFs) bringen keine echte Diversifizierung, sondern nur Komplexität.

- Überwinden Sie den „Home Bias“: Viele Anleger investieren überproportional in ihrem Heimatmarkt, den sie am besten zu kennen glauben. Das ist ein Klumpenrisiko. Globale Streuung ist entscheidend.

- Bleiben Sie diszipliniert: Die größte Rendite entsteht durch langfristiges Dabeibleiben. Ein gut diversifiziertes Portfolio gibt Ihnen die emotionale Stabilität, auch in Krisen nicht in Panik zu verkaufen, weil Sie wissen, dass nicht alle Teile Ihres Vermögens gleichzeitig fallen.

Erfolgreiches Investieren ist zu 80 % Psychologie und nur zu 20 % Strategie. Ein robustes, ganzheitliches Portfolio ist die beste Grundlage für einen ruhigen Schlaf und einen klaren Kopf.

FAQ: Häufige Fragen zur ganzheitlichen Diversifizierung

F: Wie viele verschiedene Positionen brauche ich für eine gute Diversifizierung?A: Es geht nicht um die Anzahl, sondern um die Qualität der Streuung. Bereits ein globaler Aktien-ETF, ein Anleihen-ETF und zwei bis drei gezielt ausgewählte alternative Investments können eine sehr gute Diversifizierung für den Anfang bieten. Weniger ist oft mehr.

F: Sind alternative Investments nicht viel zu riskant für Anfänger?A: Jede Anlageklasse hat ihre eigenen Risiken. Das Risiko von P2P-Krediten ist der Kreditausfall, bei Immobilien die Illiquidität. Der Schlüssel ist, diese Risiken zu verstehen, nur einen kleinen Teil des Gesamtportfolios (z. B. 5-15 %) in Alternativen zu investieren und auch innerhalb dieser Anlageklasse breit zu streuen.

F: Wie integriere ich Nachhaltigkeitskriterien (ESG) in ein solches Portfolio?A: ESG lässt sich in jeder Anlageklasse umsetzen. Es gibt spezielle ESG-ETFs für Aktien und Anleihen, “grüne” Immobilienfonds und Crowdfunding-Plattformen, die ausschließlich in nachhaltige Projekte investieren. Ein ganzheitlicher Ansatz berücksichtigt finanzielle, soziale und ökologische Faktoren gleichermaßen.

Ihr nächster Schritt zu einem krisenfesten Portfolio

Sie haben nun das Rüstzeug, um die Diversifizierung Ihres Portfolios auf die nächste Stufe zu heben. Sie verstehen, warum die klassische Streuung nicht mehr ausreicht und wie Sie durch die intelligente Beimischung von alternativen Anlagen echte Stabilität und neue Renditechancen erschließen können.

Der entscheidende Faktor ist nun die Umsetzung. Warten Sie nicht auf den perfekten Moment. Beginnen Sie damit, Ihre aktuelle Strategie zu überprüfen und zu überlegen, wo eine Ergänzung sinnvoll ist.

Um diesen Prozess zu beschleunigen und zu lernen, wie Sie diese Strategien mit nur 20 Minuten Aufwand pro Tag in die Praxis umsetzen, laden wir Sie zu unserem kostenlosen Webinar ein. Dort zeigen wir Ihnen live, wie Sie die passenden Instrumente auswählen und ein Portfolio aufbauen, das für Sie arbeitet – damit Sie Ihre finanziellen Ziele mit Zuversicht erreichen.